Archiwum dla miesiąca: grudzień 2017

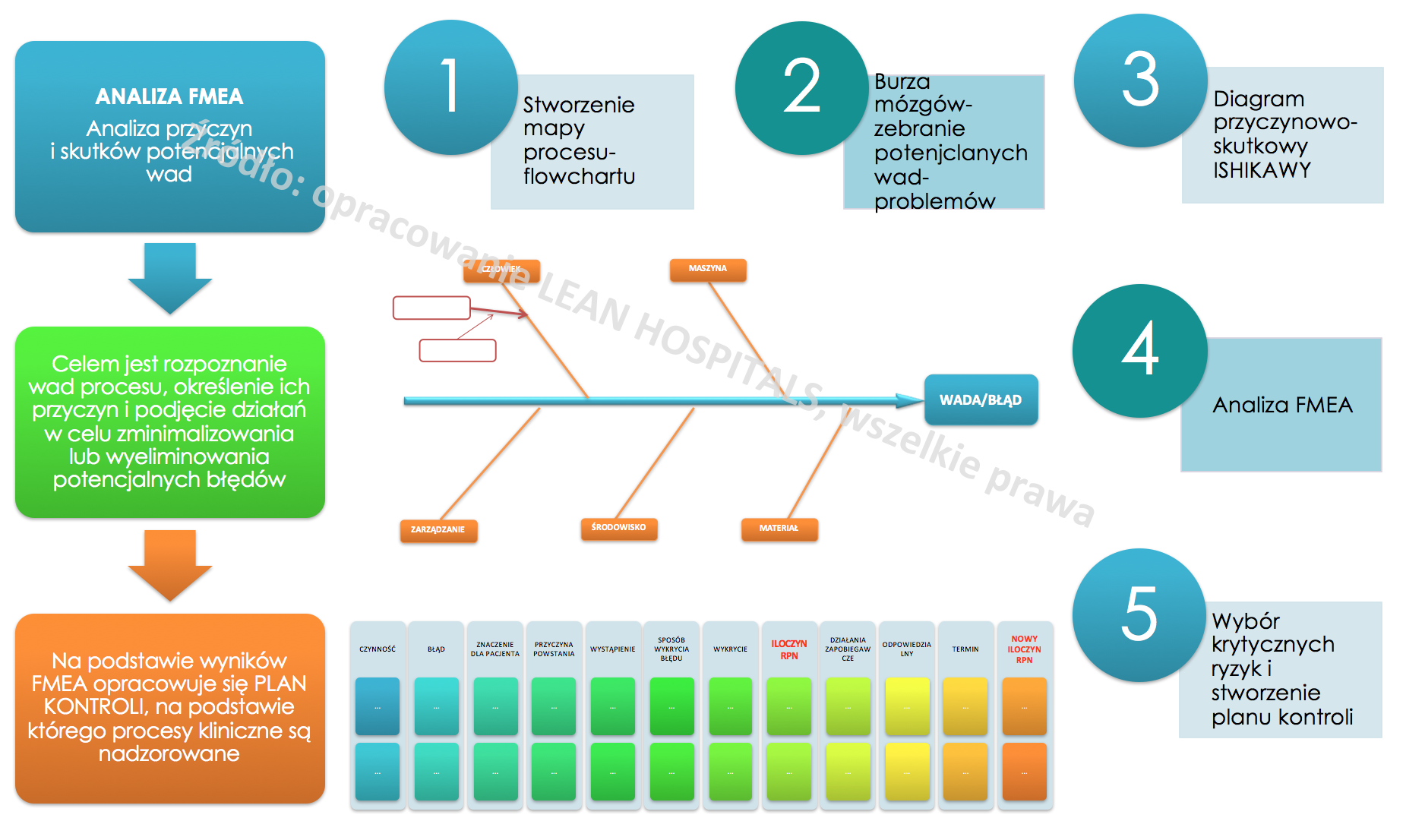

Analiza FMEA w szpitalu

Każdego dnia podczas pracy w szpitalu, gabinecie lekarskim, laboratorium dochodzi do sytuacji, które mogą spowodować błędy i generować koszty. Czasami są to niezbędne czynności związane z realizacją usługi medycznej, czasami są to czynności, których można by uniknąć. Mogą one być związane z pomyłkami i błędami, które nie wykryte na wczesnym etapie powstania mogą przynieść ogromne straty dla funkcjonującej organizacji. Nie tylko straty finansowe, lecz również wizerunkowe. Analizując koszty funkcjonowania placówek medycznych można je rozdzielić na koszty stałe i zmienne.

Koszty stałe zazwyczaj pozostają na porównywalnym poziomie, natomiast koszty zmienne zależą nie tylko od liczby pacjentów, którzy każdego roku korzystają z usług szpitala, lecz również od ilości i złożoności procesów, czyli usług, jakie oferuje jednostka medyczna.

Każdy oddział szpitalny, przychodnia, laboratorium składa się z procesów głównych i pomocniczych. Każdy proces składa się z czynności, w których występują potencjalne ryzyka.

Każde ryzyko to potencjalny koszt dla przedsiębiorstwa i dodatkowa praca.

Zarządzanie ryzykiem

Analiza ryzyka FMEA to dziś nie tylko dodatkowy sposób na rozwiązywanie problemów, lecz również sposób spełnienia nowych wymagań normy Systemu Zarządzania Jakością według ISO 9001:2015 oraz część zarządzania zgodnie z lean healthcare. Zarządzanie ryzykiem to zbiór działań, które mają na celu kontrolować ryzyko.

Ryzykiem klinicznym nazwiemy taką kombinację prawdopodobieństwa wystąpienia zdarzenia i jego konsekwencji, która będzie miała negatywny wpływ na wynik leczenia pacjenta. Jest wiele metod zarządzania ryzykiem i to jaką wybierzemy zależy nie tylko od decyzji najwyższego kierownictwa, lecz od:

- ilości procesów występujących w organizacji

- złożoności procesów i poziomu dojrzałości

- świadomości pracowników na temat procesów

- dostępności zasobów tj.: czasu pracy personelu medycznego i niemedycznego, dostępnej salki konferencyjnej,

- znajomości przez pracowników narzędzi do analizy ryzyka

Najczęściej wykorzystywane metody szacowania ryzyka

- Metoda FMEA- failure mode and effects analysis- analiza przyczyn i skutków potencjalnych wad. Analiza FMEA dzieli się na:

- SFMEA- FMEA dla systemu zarządzania

- PFMEA- FMEA dla procesu klinicznego

- DFMEA- FMEA dla designu, konstrukcji sprzętu medycznego

- MFMEA- FMEA dla maszyny, sprzętu medycznego

- Analiza SAC

- Zarządzanie strategiczne

Cele zastosowania narzędzia FMEA w jednostce medycznej

- identyfikacja przyczyn wystąpienia wad

- udokumentowanie procesu

- trwałe eliminowanie błędów w procesie oraz miejsc/ czynności krytycznych które mogą być „słabym ogniwem”

- ciągłe doskonalenie procesu dzięki wprowadzaniu poprawek, nowych rozwiązań w zależności od poziomu ryzyka

- stworzenie bazy wiedzy na temat najważniejszych procesów w organizacji i działań z nimi związanych takich jak działania zapobiegawcze, korygujące, doskonalące

Oszacowanie ryzyka – etapy szczegółowej analizy

- Zebrać obowiązujące procedury i instrukcje w procesie.

- Mogą to być procedury np. hospitalizacji w oddziale.

- Zebrać uczestników procesu-utworzyć zespół do analizy ryzyk.

- Zespół powinien być multidyscylinarny, składać się z kilku różnych specjalistów związanych z procesem jak i osób, które bezpośrednio w procesie nie działają. Zespół powinien składać się od 3 do 5 osób, mogą to być lekarz, pielęgniarka, technik, salowa, rejestratorka. Powinien być wybrany lider analizy, który będzie dokumentował szacowanie ryzyka oraz organizował spotkania.

- Stworzyć flowchart- graficzny diagram przedstawiający przebieg procesu od momentu zgłoszenia zapotrzebowania na usługę do momentu wyjścia pacjenta z placówki medycznej.

- Jeżeli nie funkcjonują takie flowcharty, można je stworzyć z zespołem, określając miejsca decyzyjne, osoby odpowiedzialne za wykonanie czynności oraz niezbędną dokumentację medyczną potrzebną do realizacji usługi. Diagram będzie podstawą do analizy poszczególnych czynności. Im bardziej będzie rozbudowany, tym analiza potrwa dłużej, natomiast będzie bardziej szczegółowa a opracowany później plan bardziej prawdopodobny.

- Zebrać rejestr niezgodności, zdarzeń niepożądanych, incydentów medycznych i inne jeżeli istnieją.

- Zebrać rejestr uwag pacjentów i innych zainteresowanych stron.

- Zebrać wyniki ankiet satysfakcji pacjentów, pracowników oraz innych zainteresowanych stron.

- Każdą czynność przeanalizować pod kątem potencjalnych błędów jakie mogą wystąpić podczas jej realizacji. Najlepiej przeprowadzić burzę mózgów, poszukując potencjalnych błędów oraz zebrać dane historyczne z rejestrów.

Analiza FMEA różni się tym od innych, że jest bardzo szczegółowa i pracochłonna. To od zespołu zależy jak proces zostanie przeanalizowany i czy wszystkie informacje zostaną wzięte pod uwagę. Analiza powinna być obiektywna i prawdziwa. W analizie określane są 3 czynniki, na podstawie których wyliczany jest iloczyn, który świadczy o poziomie ryzyka. Są to:

- Znaczenie błędu dla pacjenta

- Częstotliwość wystąpienia wady

- Sposób wykrycia wady

Skala oceny wynosi od 1 do 10, przy czym 1 oznacza najmniejsze negatywne oddziaływanie natomiast 10 oznacza najwyższe negatywne oddziaływanie. Skala jest uniwersalna i jest wykorzystywana na całym świecie, przez różne branże.

- Następnie należy określić znaczenie wady dla pacjenta/ klienta.

- Kolejnym krokiem jest określenie przyczyny powstania błędu- potencjalnego ryzyka. Dla każdego potencjalnego błędu przyczyn może być wiele. Chcąc je zebrać i uporządkować tematycznie można skorzystać z dedykowanych narzędzi.

Dopiero po zebraniu informacji na temat procesu, znajomości sekwencji poszczególnych czynności i miejsc krytycznych w procesie, które są szczególnie ważne i wpływają na wynik procesu można podjąć się analizy potencjalnych ryzyk. Potencjalne przyczyny powstania błędów, można zebrać wykorzystując takie narzędzia jak:

- 5WHY- 5 x dlaczego

- diagram ISHIKAWY- rybiej ości

- burza mózgów (1×1, 6x3x5, 6×6 Philipsa)

- Znając potencjalne przyczyny powstania błędów należy ocenić częstotliwość występowania. Należy zadać pytanie uczestnikom jak często błąd może wystąpić lub wystąpił w przeszłości. Czy jest to raz na dzień, na tydzień, na rok? Może jednostka medyczna posiada statystyki na temat powtarzających się zdarzeń niepożądanych lub innych błędów?

- Następnie trzeba określić sposób wykrycia wady. W jakim stopniu uczestnicy procesu są w stanie zauważyć błąd podczas codziennej pracy. Jeżeli natychmiast, za pomocą czujników i sygnałów świetlnych i dźwiękowych to super. Jeżeli nie ma możliwości wykrycia wady, również trzeba to ująć w analizie. Do sposobów nadzorowania procesu i wykrywania błędów zaliczają się takie rozwiązania jak poka-yoke, jidoka, system Andon, zarządzanie wizualne.

- Kolejnym krokiem jest ocena wykrywalności błędów.

- Mając określone 3 czynniki ryzyka można wyliczyć liczbę priorytetową ryzyka RPN (Risk Priority Number). Zakres oceny wynosi od 1 do 1000. Im wyższa liczba tym prawdopodobieństwo wystąpienia ryzyka jest wyższe.

To wynik RPN wskazuje, dla których ryzyk powinny zostać podjęte działania doskonalące-zapobiegawcze, a które mogą być zaakceptowane bez podejmowania większych działań. Uniwersalna skala mówi o tym, że dla ryzyk powyżej 100 pkt zawsze powinny zostać podjęte działania. Takie ryzyko określane jest jako krytyczne i prawdopodobnie jest zagrożeniem dla uczestników procesu, wskazanych błędów można się spodziewać w najbliższym czasie. Ryzyko w zakresie 60-100 jest wysokie i podjęcie działań zależy od organizacji i decyzji nie tylko zespołu, lecz również kierownictwa. Możliwe jest wdrożenie działań, lecz nie obowiązkowe. Dla ryzyk poniżej 60 pkt nie trzeba podejmować działań, gdyż zazwyczaj jest to akceptowalny poziom ryzyka. Więcej o zarządzaniu ryzykiem znajdziecie w kolejnym artykule.

- Oszacowanie ryzyka i wynik RPN nie jest ostatnim etapem w analizie.

Wynik wskazuje, dla których czynności powinny zostać podjęte działania. Należy pamiętać, że nie można zmniejszyć znaczenia błędu dla pacjenta, możemy wdrożyć działania obniżające poziom wystąpienia błędu lub jego wykrycie. Wszystko zależy od możliwości organizacji, naszych zasobów, dojrzałości procesu oraz zaangażowania współpracowników.

- Po zdefiniowaniu działań zapobiegawczych musimy określić plan działań, w jaki sposób obniżymy częstotliwość występowania błędów oraz sposób ich wykrycia. Plan działań składa się z zadania, osoby odpowiedzialnej, terminu wykonania.

- Po realizacji działania należy ponownie oszacować występowanie błędu i sposób wykrycia. Nowy wynik RPN powinien być niższy niż pierwotny. Będzie to świadczyło o skutecznych działaniach i dobrym zarządzaniu ryzykiem w procesach klinicznych.

W jaki sposób utrzymać wdrożone zmiany i obniżać poziom potencjalnych ryzyk?

Pomoże nam w tym PLAN DZIAŁAŃ- PCP- PROCESS CONTROL PLAN, który jest tworzony na podstawie analizy FMEA. Plan pozwala na ciągłe kontrolowanie procesu i wykonywanie ewentualnych działań pokontrolnych. Pamiętajmy, że każda zmiana w procesie niesie ze sobą nowe, potencjalne ryzyka, które mogą zmienić plan działań. Za każdy razem, gdy zmieni się kolejność działań w procesie, dojdzie nowy sprzęt medyczny, zmienimy miejsce realizacji świadczeń zdrowotnych powinniśmy przejrzeć analizę FMEA i ją zaktualizować.

Należy pamiętać, że nie mając wielu szczegółowych danych na temat ryzyka nie można ocenić lecz tylko oszacować jego poziom. Szacowanie wiążę się z opinią zespołu multidyscyplinarnego, który na podstawie własnych doświadczeń jest w stanie określić potencjalne ryzyko.

Zalety metody FMEA

- szczegółowe poznanie procesów klinicznych

- wzrost świadomości pracowników, w szczególności personelu medycznego na temat przyczyn powstawania błędów

- zwiększenie efektywności procesowej PCE jako element lean healthcare

- poprawa bezpieczeństwa pacjenta

- zwiększenie satysfakcji klienta

- poprawa komunikacji w szpitalu dzięki pracy zespołowej

- obniżenie kosztów działalności organizacji

Wady metody FMEA

- konieczność znajomości rozbudowanego narzędzia

- procedura jest czasochłonna

Doświadczenie praktyczne mówi, że dobrze wykonana analiza FMEA pozwala na realizację procesów bez żadnych błędów czy pomyłek. Tak pozytywny wynik jest osiągnięty dzięki konsekwencji działania oraz przestrzeganiu procedur. System tworzą wszyscy, zarówno pracownicy jak i klienci. Jeżeli chcesz poddać analizie procesy w swojej organizacji skontaktuj się z nami!

Efektywność finansowa w szpitalu

Prowadzenie przedsiębiorstwa wiąże się z dużą odpowiedzialnością i obowiązkami. Zarówno znajomość wymagań prawnych i oczekiwań zainteresowanych stron, a przede wszystkim klientów ma ogromne znaczenie w powodzeniu przedsięwzięcia. Rodzaj branży, w której działa przedsiębiorstwo oraz zarządzanie finansami są czynnikami, które wpływają na poziom wydatków i zyski organizacji. Celem każdego zarządzającego finansami przedsiębiorstwa jest zdobycie i wykorzystanie odpowiedniej wielkości funduszy by zwiększyć wartość firmy. Miarą efektywności oraz sprawności biznesu jest rentowność. Rentowność określana jako wyższy poziom przychodów nad wydatkami. W celu zdobycia przewagi konkurencyjnej przedsiębiorstwo powinno osiągać lepsze wyniki ekonomiczne, wybierając odpowiednie metody zarządzania kosztami.

Efektywne metody zarządzania kosztami w placówce medycznej przy wykorzystaniu lean accounting

Jedną z omawianych metod będzie metoda ABC- Activity Based Costing. Rachunek kosztów działań ABC pozwala na dokładne ustalenie kosztów pośrednich, które przypadają na oferowaną usługę i produkt. Według tej metody koszty pośrednie są rozliczane na produkty. Ze względu na dużą ilość procesów, jakie występują w przedsiębiorstwie prowadzą one do powstania produktu na wyjściu procesu. Etapy koncepcji ABC opierają się na czterech podstawowych krokach:

- Zdefiniowanie zasobów

- Określenie działań

- Zdefiniowanie kosztów działań

- Rozliczenie kosztów działań na produkty

Założenia na jakich opiera się metoda ABC dotyczą:

- kosztów jakie wyrażają wydatki poniesione na pozyskanie materiałów i zasobów do realizacji usług organizacji (dane wejściowe do procesów)

- rozmaite działania mogą prowadzić do zużywania się tych samych zasobów

- działania wyrażone są w odpowiedniej jednostce

- koszty są rozliczane w rozdziale na poszczególne produkty lub usługi. [2] Kolejną metodą zarządzania finansami, która mogłaby być najbardziej efektywna dla omawianego przedsiębiorstwa jest time-driven ABC czyli rachunek kosztów sterowany czasem. Niewłaściwe zarządzanie, w tym czasem, nieskuteczna komunikacja, problemy z dostawcami usług (dostawy obiadów, usługa zewnętrzna prania bielizny pościelowej) oraz błędy techniczne mogą wpłynąć na wyniki ekonomiczne. Ważne jest poszukiwanie rozwiązań, które pozwolą na eliminację wąskich gardeł i usprawnienie procesów w szpitalu poprawiając jego rentowność. Metoda TDABC pozwala dostosować rachunek kosztów do sezonowości, a przede wszystkim nierównomiernego zapotrzebowania na usługi świadczone przez organizację. Obie metody wymagają od osób zarządzających procesami klinicznymi podejścia procesowego, które uwzględnia wszystkie procesy główne i pomocnicze oraz ich wzajemne powiązania i zasoby oraz dane wyjściowe (SIPOC). Metoda wymaga zarządzania poziomego przez najwyższe kierownictwo.

W omawianym przypadku zostaną przedstawione dwie metody zarządzania kosztami dla placówki medycznej. Każdy szpital, przychodnia, gabinet lekarski to podmioty, które świadczą usługi medyczne. Głównym celem działalności jest świadczenie usług medycznych.

W zależności od profilu działalności głównym procesem może być proces kliniczny, np. podstawowa opieka zdrowotna, ambulatoryjna opieka specjalistyczna. Na realizację świadczeń zdrowotnych składają się w zależności od oczekiwań i potrzeb klienta takie podprocesy jak:

- analiza wymagań płatnika i innych zainteresowanych stron

- projektowanie procesów klinicznych

- rejestracja pacjentów

- realizacja porady lekarskiej

- realizacja porady specjalistycznej

- wykonanie diagnostyki laboratoryjnej

- zarządzanie gospodarką lekową

- szkolenia personelu medycznego i innych specjalistów

- rozwiązywanie problemów występujących w procesach

- wdrażanie zaproponowanych rozwiązań, np. 5S- uporządkowanego miejsca pracy, ANDON, zarządzania wizualnego

- śledzenie / monitorowanie wyników procesów i wdrażanie działań doskonalących

Część procesów zależy nie tylko od profilu działalności placówki medycznej (czy jest to publiczny, wielospecjalistyczny szpital, prywatne centrum medyczne, przychodnia, laboratorium, inna prywatna jednostka świadcząca np. usługi rezonansu magnetycznego), również od wielkości i struktury (np. liczba oddziałów szpitala, złożoność procesów i procedur hospitalizacji pacjenta, rodzaju zarządzania- silosowe czy horyzontalne, świadomości procesowej i posiadania systemów zarządzania jakością).

Innym czynnikiem wpływającym za zakres realizowanych usług ma wpływ podejścia najwyższego kierownictwa do znajomości metody lean healthcare oraz świadomości występowania problemów i poziomu dojrzałości procesów. Im wyższy stopień dojrzałości, tym więcej kryteriów i informacji, na podstawie których można procesem sterować i go zaplanować. Realizacja projektów lean healthcare może dotyczyć:

- wdrożenia systemu zarządzania jakością w wielospecjalistycznym szpitalu publicznym z narzędziami lean do analizy ryzyk klinicznych

- optymalizacji procesów w szpitalu specjalistycznym (karty Kanban, 5S, zarządzanie wizualne, zarządzanie ryzykami FMEA, rozwiązywanie problemów 5why, A3)

- zaprojektowania przestrzeni laboratorium dla efektywniejszej pracy przy wykorzystaniu diagramu spaghetti i innych narzędzi lean healthcare

- prowadzenia szkoleń dla kadry medycznej na tematy: komunikacja z trudnym pacjentem, prowadzenie dokumentacji medycznej, rozwiązywanie problemów przy wykorzystaniu diagramu Ishikawy, A3, 8D, 5why

Odnosząc się do procesów występujących w placówce medycznej, mogą one generować koszty ze względu na:

- zgłaszanie zapotrzebowania przez pacjentów na usługi niestandardowe, ponieważ każda usługa medyczna jest niepowtarzalna

- występowanie przestojów i innych marnotrawstw (8 rodzajów mudy)

- nieefektywne wykorzystanie maszyn i sprzętu medycznego

- występowanie błędów: incydenty medyczne, zdarzenia niepożądane, skargi, reoperacje

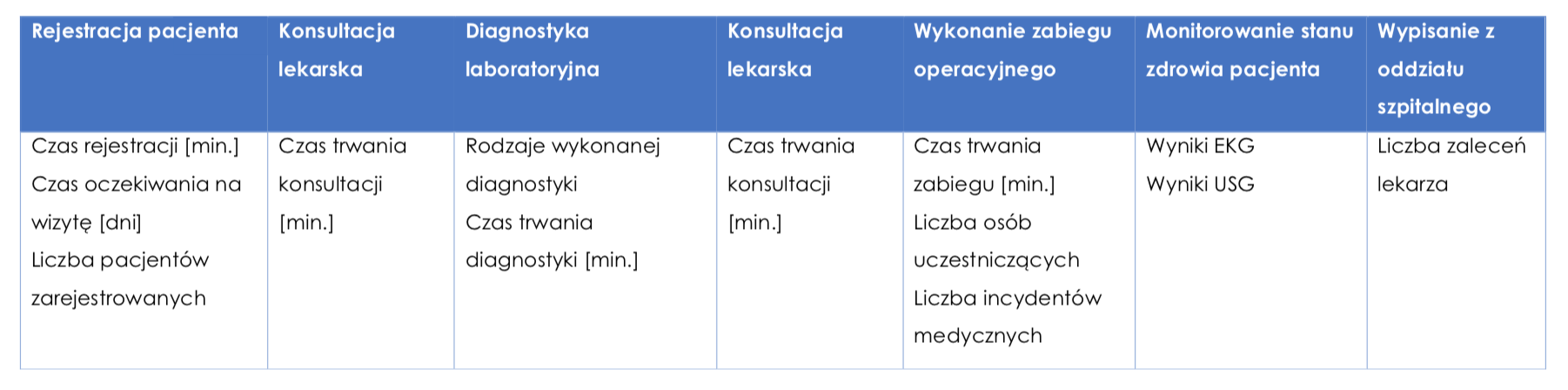

Opierając się na koncepcji ABC, w bardzo prosty sposób można zidentyfikować działania (activities), które występują w organizacji. Dla przykładu można przeanalizować proces leczenia pacjenta. W tabeli nr 1 przedstawiono ścieżkę pacjenta od rejestracji do wypisania z oddziału szpitalnego.

Tabela nr 1, Zidentyfikowane działania, źródło: opracowanie własne

Po identyfikacji działań, możliwe jest określenie jednostki pomiaru wolumenu każdego działania- mierników. Propozycje przedstawiono w tabeli nr 2.

Tabela nr 2, Zidentyfikowane mierniki działań, źródło: opracowanie własne

Kolejnym krokiem jest określenie kosztów działań. Są one ustalane indywidualnie. Pod uwagę brane są również takie zmienne jak:

- rodzaj świadczonej usługi

- liczba powtórzeń danej usługi

- rodzaj lekarza specjalisty

- rodzaj potrzebnego sprzętu medycznego do badań (USG, sztuczna nerka, cewnik)

- szacowany czas na wykonanie usługi

- skuteczność wykonanego zabiegu

Poniżej przedstawiono szacowane koszty poszczególnych działań dla procesu świadczenia usługi medycznej. Składają się na to zarówno koszty zmienne jak i stałe. Koszty stałe to:

- utrzymanie infrastruktury szpitala

- pensje dla pracowników jednostki

- amortyzacja środków trwałych

Koszty zmienne dotyczą tych działań, które mogą być wykonywane wielokrotnie, jak np.

- konsultacja lekarska

- wykonanie badania diagnostycznego

- ilość zużytego sprzętu jednorazowego

- wykorzystanie leków

Każdy pacjent jest niepowtarzalny, dlatego świadczenie medyczne jest dostosowane do rodzaju procesu (np. wykonanie operacji na bloku operacyjnym), liczby uczestników (lekarze, pielęgniarki, instrumentariuszka, salowa), czas trwania procesu (wykonanie zabiegu nieinwazyjnego- 3h, wykonanie zabiegu inwazyjnego-7h).

Tabela nr 3, Dane do rozliczenia kosztów działań, źródło: opracowanie własne

Ostatnią czynnością jest rozliczenie kosztów działań na poszczególne usługi/ zabiegi. Dzięki podejściu procesowemu możliwa jest optymalizacja czynności w nim występujących, co może wpłynąć na koszty realizacji procesu.

Metoda ABC pozwala dostosować usługę, która oferowana jest przez podmioty medyczne pacjentom, w szczególnym rozdziale na działania. Dzięki posiadaniu informacji o kosztach działań szpital czy inny podmiot medyczny ma możliwość rzeczywistej wyceny usługi i oferowania elastycznej oferty klientom.

Kolejną metodą, która pozwoli efektywnie zarządzać dostępnymi zasobami, przede wszystkim ludzkimi oraz czasem jest metoda Time Driven ABC. Chcąc zastosować tą innowacyjną metodę należy bardzo dobrze poznać procesy główne i pomocnicze oraz ich strukturę. Każda czynność powiązana jest ściśle z pracą określonej osoby. Ze względu na złożoność procesów występujących w szpitalu, ich ilość i wzajemne powiązania czas pracownika przeznaczony na czynności przedstawione w tabeli nr 1 jest różny. Na początku usługi medycznej czas może być szacowany.

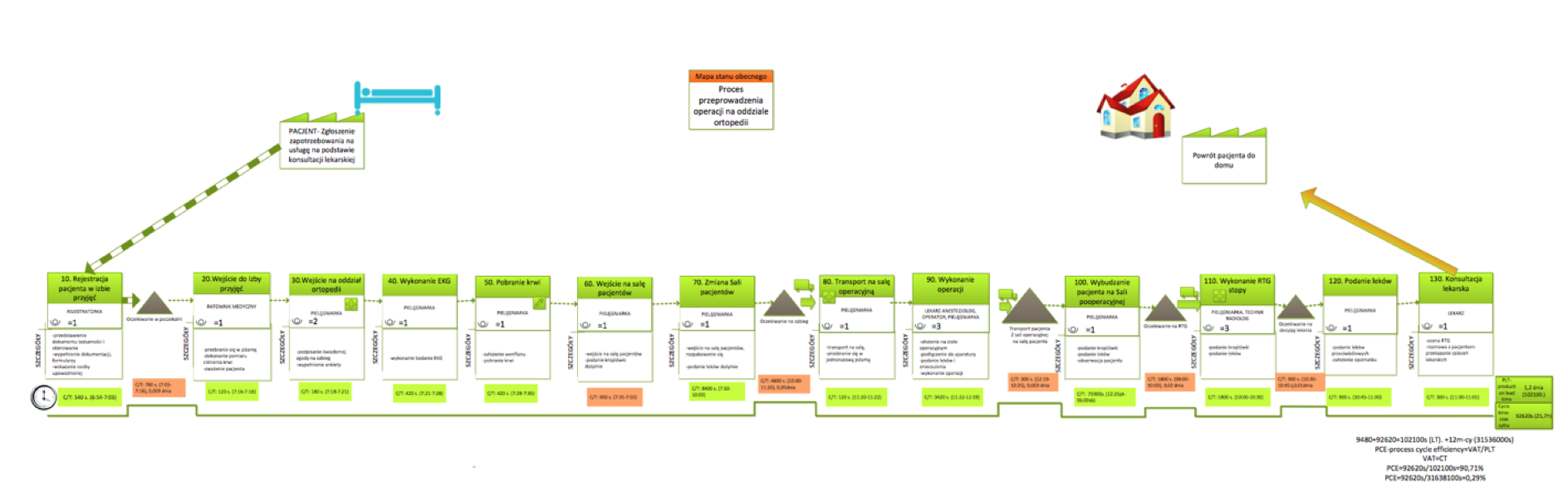

W celu analizy procesów biznesowych należy szczegółowo udokumentować procesy usługowe oraz określić zestaw umiejętności niezbędnych do ich realizacji. Narzędziem, które pomoże w poznaniu procesów jest VSM- value stream mapping, mapowanie strumienia wartości wskazujące na czynności dodające wartości w procesie i wąskie gardła. Jest to szczegółowa analiza działań, ich sekwencji oraz czasu wykonania poszczególnych czynności. Poniżej przedstawiono mapę strumienia wartości dla procesu operacji w oddziale ortopedii. Posiadanie przez szpital takiej mapy, pozwala nie tylko wycenić każdą czynność, lecz również ocenić czas trwania aktywności. Mapa wskazuje miejsca nieefektywne (zarówno pod względem marnotrawstwa czasu jak i środków finansowych). W celu osiągnięcia niższych kosztów wykonania usługi, należałoby wyeliminować te czynności (zaznaczone na pomarańczowo), które generują zbędne koszty.

Diagram nr 1, Mapa procesu medycznego, źródło: opracowanie własne

Na podstawie szczegółowej znajomości procesów usługowych można określić ramy czasowe niezbędne na realizację działań, a następnie koszty ich realizacji.

Opierając się o informacje zawarte na diagramie nr 1 można:

- prognozować wykorzystanie zasobów kadrowych, czasowych i innych

- poprawiać i usprawniać procedury realizacji poszczególnych usług, np. procedura założenia cewnika u pacjenta

- obniżać koszty realizacji poszczególnych działań-np. zabiegów operacyjnych

- dostosowywać liczbę personelu i ich czas do konkretnych usług medycznych, np. liczba opiekunów medycznych w oddziale

- monitorować przebieg świadczonych usług i w razie potrzeby uzupełniać o brakujące zasoby (np. dodatkowy lekarz lub dodatkowy czas na realizację działania).

- eliminować ryzyka, opierając się na zwinnej realizacji usług i reagować na czas[2]

- wykorzystywać metodę kaizen costing, dążącą do obniżenia kosztów realizacji usług dzięki ciągłej optymalizacji procesów

Metoda TD ABC jest szansą dla każdej jednostki medycznej, dzięki możliwości zarządzaniu kosztami zmiennymi. Na podstawie dostosowania czasu pracy personelu medycznego do potrzeb klienta/pacjenta, firma może osiągnąć zyski proporcjonalne do wykorzystanych zasobów (czasu pracy zespołu medycznego, użytych materiałów-leków, materiałów jednorazowych). Jest to metoda na zarządzanie ryzykiem biznesowym, np. potencjalne ryzyko- brak możliwości wykonania zabiegu laparoskopii ze względu na deficyt materiałów jednorazowych i leków.

Rodzaj działalności każdej placówki medycznej pozwala na zarządzanie kosztami poprzez metody ABC oraz time driven ABC, które są szansą na doskonalenie działalności przedsiębiorstwa i zwiększenie efektywności finansowej. Wybór ten zwiększa możliwości uzyskania przewagi konkurencyjnej. Szczegółowe opracowanie kosztów realizacji procesów głównych, w tym niezbędnego czasu do realizacji pozwoli na zabezpieczenie usług i ich ciągłość, bez ryzyka, że firma posiada niewykwalifikowanych specjalistów, zbyt małą liczbę personelu czy brak narzędzi do wykonania zabiegu.

Literatura

Książki

- Janusz Janczarski, Materiały MBA BCC 15, Rachunkowość Zarządcza 09-11.06.2017, GFKM.

Źródła internetowe

- https://mfiles.pl/pl/index.php/Rachunek_kosztów_działań, z dnia 10.10.2017, Strona encyklopedii

- http://www.pracownicy.ue.poznan.pl/masztalerz/zrz.wyk.01.pdf z dnia 10.10.2017, Strona Uniwersytetu Ekonomicznego w Poznaniu

- http://procesy.ue.wroc.pl/index.php/materialy-dla-studentow/zarzadzanie-procesami/abc—rachunek-procesowy-kosztow.html z dnia 10.10.2017, Strona Uniwersytetu Ekonomicznego we Wrocławiu

- http://www.egospodarka.pl/33953,Rachunek-kosztow-TDABC-metodyka-wdrazania,1,20,2.html z dnia 10.10.2017, Strona internetowa z poradami dla przedsiębiorców